相続に関わる不動産売却

相続とは、人生において何度も経験することでは御座いません。しかし、相続とは様々な権利が絡んできたり複雑な対策方法があったりと、一般の方にとっては難しい部分が多々あります。相続に関しては、その道の経験があるプロに相談し任せることが非常に重要です。

相続発生に備えて

不動産で資産圧縮

様々な資産(現金、有価証券、保険、不動産等)を不動産に組み替えることによって相続税評価額を圧縮することが可能です。圧縮割合は提案方法により異なりますが、一般的に現状の現金評価額の60%~80%程度(例えば、1億円の評価を2千万円~4千万円程度に)圧縮することが可能です。賃貸収入を得ることもできる為、圧縮させながら資産を増やすことも可能です。

争続対策

相続をおこなうと、かつては仲の良かった親族同士が争い始めることがよくあります。争いが起こりにくいように事前に対策することを「争続対策」と呼んでおり、相続人が複数いる場合どのように分割するのか、相続が発生した際に揉めないようにする遺言などの対策が必要です。

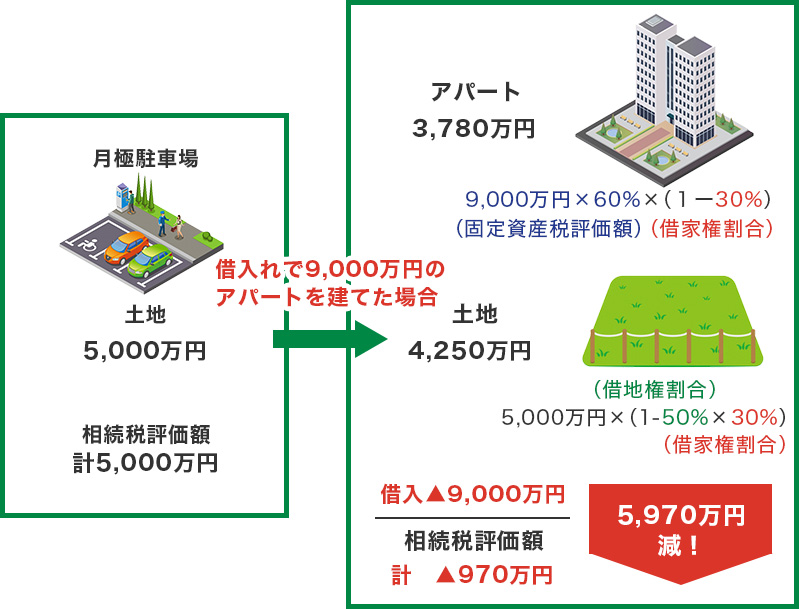

保有土地に相続対策として借入をしてアパートを建築した場合の事例

「相続税評価額5,000万円の土地」に「建築費9000万円のアパートを9,000万円 の借入れをして建築した場合」どれだけ相続税の評価額が下がるかの事例をご紹介します。

・アパート建築前の相続税評価額

アパート建築前の相続税評価額は、5,000万円になります。

・アパート建築後の相続税評価額

下記、概算での評価額の計算になります。

9,000万円×60%(固定資産税評価額)×(1—30%(借家権割合))=3,780万円(アパート評価額)

5,000万円×(1—50%(借地権割合)×30%(借家権割合))=4250万円(土地評価額)

借入9,000万円

上記数値で計算すると、

アパート評価額3780万円+土地評価額4250万円-借入金9000万円=-970万円

本来かかる5000万円の相続税評価額が-970万円になり、相続発生時の資産圧縮となります。

相続発生後にやること

資産継承

資産を相続するにあたって財産の種類を整理する必要があります。

代々の残したい財産

活用性のある財産

その他の財産

いかに残したい財産を残しながら、資産を有効活用できるかを考えます。相続税の納税は期限がある為、早い段階からの行動が重要です。

納税

相続税は相続が発生した翌日から10ヶ月以内に支払わなければなりません。

「現在の現金で、納税資金をまかなえるか」「まかなえない場合、どの財産を処分する必要があるのか」など、やることが沢山あります。できるだけしっかり精査し、期限内に納税するために適切な行動を取る必要が御座います。